2025年11月1日

⸻

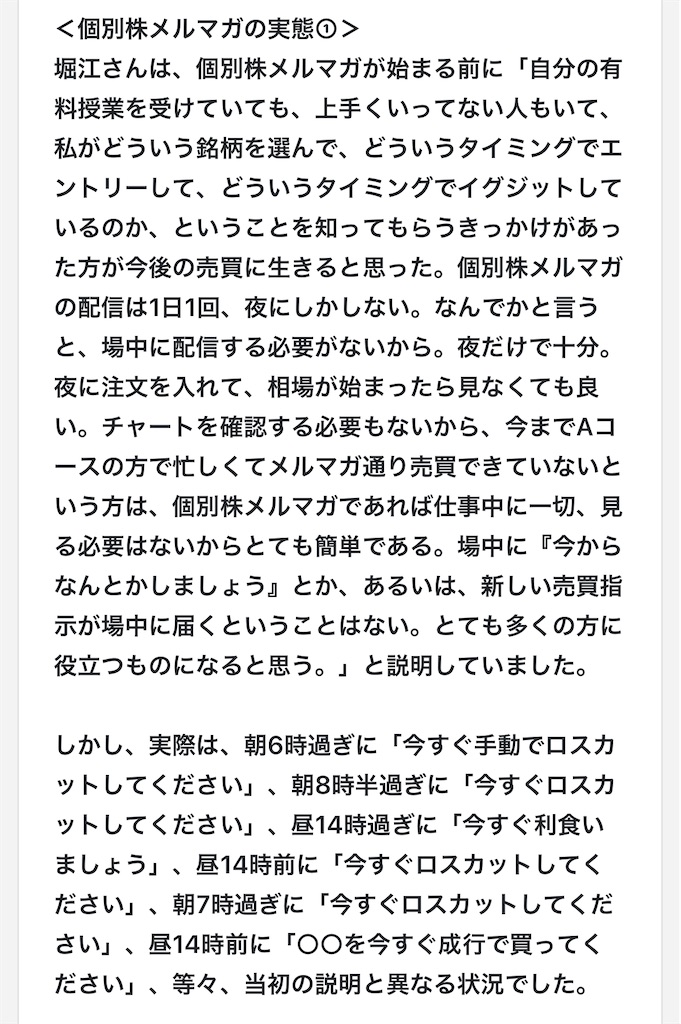

■ 堀江の説明と現実の乖離

堀江が運営していた「個別株メルマガ」は、開始時にこう説明されていた。

「配信は1日1回、夜のみ。場中に確認する必要はなく、夜に注文を出すだけで完結できる。」

しかし実際には、早朝や昼間など、相場の最中に「今すぐロスカットしてください」「成行で買ってください」といった緊急配信が複数回行われていた。 この点は、投資助言業として登録している業者であっても、利用者に誤解を与える説明を行えば問題視される可能性がある。

⸻

⸻

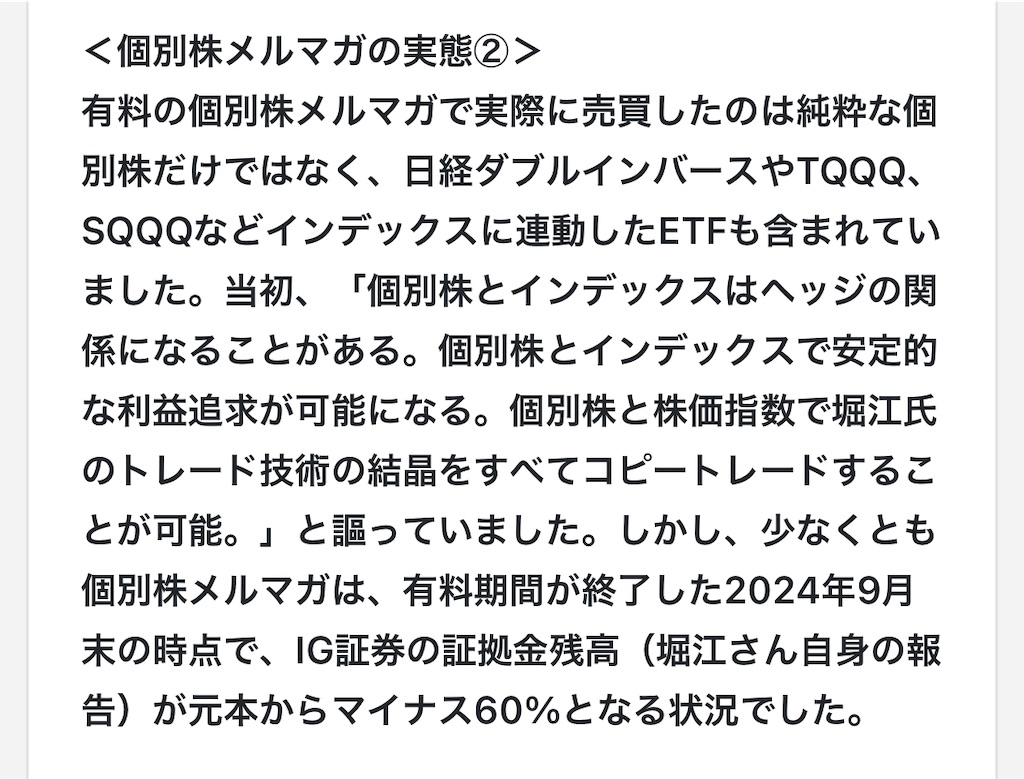

■ 「個別株」と称しながらETF中心の取引

名称は「個別株メルマガ」だったが、配信された売買対象にはTQQQ、SQQQ、日経ダブルインバースなどのETFが多く含まれていた。 堀江氏は「個別株とインデックスを組み合わせることで安定的に利益を狙う」と説明したが、結果的に高レバレッジ商品を中心にしたトレードが行われ、2024年9月時点で堀江氏の口座残高は元本比マイナス60%となっていた。

登録業者であっても、顧客に過大な期待を抱かせる広告表現やリスク説明の不足は行政指導の対象になり得る。

⸻

■ 金商法登録の「有無」ではなく「運用姿勢」を見よ

堀江は金融商品取引法に基づく「投資助言・代理業」登録を当時グローバルの名義を利用し持っていた。 しかし、登録は免罪符ではない。 登録業者には、 • 助言内容の合理性 • 誇大広告の禁止 • リスク開示義務 などが課せられており、説明と実態が異なれば行政処分の対象にもなる。

「登録している=安全」という思い込みが、被害を拡大させる温床になっている。

⸻

■ 被害者の声

掲示板には、元購読者の怒りが多数投稿されている。

「銀行員を馬鹿にする前に、まず自分の成績を見ろ。 普通にNISAや積立をしていた方が、よほど健全だった。」

「登録業者でも、やっていることは詐欺まがい。 行員を嘲笑しながら自分の会員を損させた。」

こうした声は感情的に見えるが、裏付けとなる証拠(配信スクショ・取引履歴)を持つ人が多く、実態として軽視できない。

⸻

■ 公益のために

もし同様の被害を受けた場合は、 • 金融庁「金融サービス利用者相談室」(投資助言業者の行為に関する通報窓口) • 消費者庁・各地の消費生活センター(商材・契約トラブル) • 警察(サイバー犯罪・詐欺相談窓口)

へ通報し、配信記録・決済履歴などの証拠を提出することが推奨される。 行政は「登録業者だから安心」という思い込みを利用した悪質事例にも関心を持っている。

⸻

■ 結論

金商法登録があっても、説明と実態が食い違えば「合法的な仮面を被った詐欺」と変わらない。 投資家は“登録”ではなく“誠実さと一貫性”で判断すべきだ。

登録を掲げた商材ビジネスが乱立する今、 堀江のケースは「形式だけの信頼」に警鐘を鳴らす象徴的な事例となった。